发表于:2022-03-16

粤港澳大湾区产业动态

工业用地出让情况

1月20日-2月11日粤港澳大湾区一共出让40宗工业用地;其中,M2有一宗、M1/W1有三宗,其余均为M1。

深圳、肇庆本期暂无成交记录

与上月同期相比,本期出让总成交价为144,333万元,上涨192.9%;出让总面积为1,572,658㎡(约2,359亩),同比增加138.8%;每亩均价约为61万元,同比上涨22.6%;平均地面地价为918元/㎡,上涨22.6%。

数据来源:绿联产服&慧联产研

产业政策动态

3月3日,严控非主业投资规模和方向,加大房地产、金融等领域投资管控力度

国资委召开专题推进会通报了国企“瘦身健体”的最新进展。国资委副主任翁杰明强调,要严把新增投资入口。严控非主业投资规模和方向,不得在产业基础薄弱、缺乏资源优势的情况下盲目布局新产业。加大房地产、金融、PPP、对外并购、产业园区建设等重点领域投资管控力度,严控赴高风险国家和地区投资建设,严控投资金额大、建设周期长、跨越国境或涉及多国因素的境外项目建设,严禁超越财务承受能力的举债投资。

3月5日,引导更多外资投向先进制造业、高技术等行业领域

2022年国民经济和社会发展计划草案的报告指出,将加大对中小微外贸企业精准帮扶,大力发展跨境电商、市场采购等外贸新业态新模式,不断完善覆盖全球的海外仓网络。实施好新版外资准入负面清单,修订扩大《鼓励外商投资产业目录》,引导更多外资投向先进制造业、高技术等行业领域和中西部、东北地区。此外还将持续推动境外重大项目合作,探索产能与投资合作新方式。扎实推进基础设施互联互通,加强重点经济走廊框架下重大项目合作。完善“一带一路”风险防控和安全保障体系。推进海南自由贸易港建设。加快口岸和综合执法点的基础设施规划建设,不断夯实重大平台和产业发展基础。

3月5日,增强区域发展平衡性协调性

十三届全国人大五次会议审议的政府工作报告提出,增强区域发展平衡性协调性。深入实施区域重大战略和区域协调发展战略。推进京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展、黄河流域生态保护和高质量发展,高标准高质量建设雄安新区,支持北京城市副中心建设。促进东、中、西和东北地区协调发展,支持产业梯度转移和区域合作。支持革命老区、民族地区、边疆地区加快发展。发展海洋经济。经济大省要充分发挥优势,增强对全国发展的带动作用。经济困难地区要用好国家支持政策,挖掘自身潜力,努力促进经济恢复发展。

3月7日,将启动一批产业基础再造项目,突破基础领域短板弱项

国家发改委副主任林念修在国新办新闻发布会上表示,重大产业短板,往往就是经济健康发展的瓶颈制约。我们将聚焦国计民生、战略安全等关键领域,紧盯“卡脖子”薄弱环节,一体推进短板攻关、迭代应用和生态培育,打好关键核心技术攻坚战。我们将启动一批产业基础再造项目,突破基础领域短板弱项,夯实产业链供应链基础。

3月13日,广东省建设粤港澳大湾区大数据中心

广东省印发《广东省数字政府改革建设2022年工作要点》的通知:拟全面推进数据要素市场化配置改革,进一步健全公共数据管理和运营体系,完善数据交易流通平台和机制,加强数据要素相关标准和技术研究,探索构建个人和法人数字空间,力争在年内取得新突破,推动数字经济创新发展。其中,拟促进数据交易流通。依托现有交易场所建设省数据交易场所,搭建数据交易平台。推动数据经纪人、“数据海关”试点。支持深圳市设立数据交易市场或依托现有交易场所开展数据交易。建设粤港澳大湾区大数据中心,健全大湾区数据基础设施体系。

产业活动情况

3月1日,预计2022年半导体行业资本支出1904亿美元,同比大增24%

据调研机构IC insights发布的报告显示,继2021年激增36%之后,预计2022年半导体行业资本支出将大增24%,达到1904亿美元的历史新高,比三年前的2019年增长86%。

此外,如果2022年的资本支出增长≥10%,这意味着自1993-1995年以来,半导体行业将首次出现连续三年的两位数支出增长。

报告称,由于众多供应链在新冠疫情期间供应紧张或中断,电子行业在许多情况下对当前的需求反弹毫无准备。而旺盛的需求推动大多数制造设施的利用率远高于 90%,甚至许多半导体代工厂的利用率为 100%。

基于如此强劲的利用率和持续的高需求预期,预计2021年和2022年的半导体行业资本支出总额将达到3443亿美元。

IC insights调研了全球13家样本企业,并预测这些公司今年的资本支出将增加≥40%。报告称,这13家公司去年总支出比2020年增长62%至606亿美元,预计今年支出将同比增长52%至918亿美元。

值得注意的是,三大内存供应商(即三星、SK海力士和美光)没有上榜,而前三大纯晶圆厂(台积电、联电和格芯)则被列入名单。 榜单的多样性显示,前五大模拟IC供应商中的四家(德州仪器、Analog Devices、英飞凌和意法半导体)计划在2022年大幅增加资本支出。

3月5日,促进数字经济发展培育壮大集成电路、人工智能等数字产业

十三届全国人大五次会议审议的政府工作报告提出,促进数字经济发展。加强数字中国建设整体布局。建设数字信息基础设施,推进5G规模化应用,促进产业数字化转型,发展智慧城市、数字乡村。加快发展工业互联网,培育壮大集成电路、人工智能等数字产业,提升关键软硬件技术创新和供给能力。完善数字经济治理,释放数据要素潜力,更好赋能经济发展、丰富人民生活。

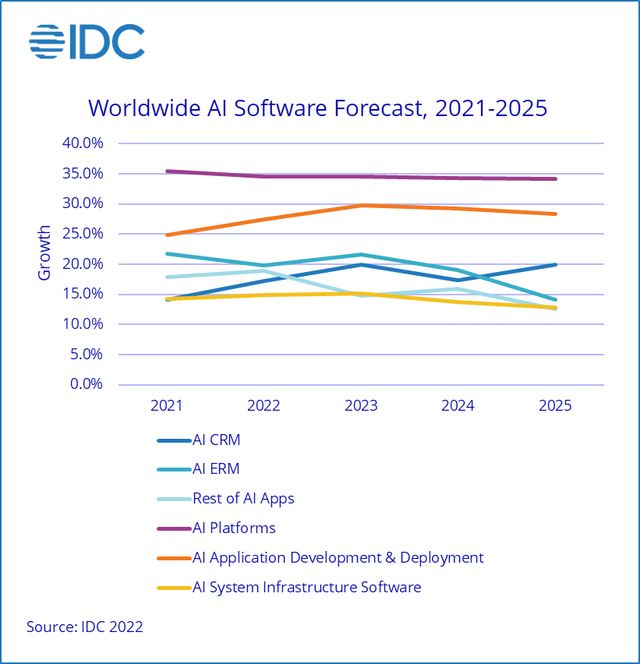

3月8日,2022年全球AI市场规模达到4328亿美元,增长近20%

根据IDC最新发布数据,全球人工智能收入预计到2022年同比增长19.6%,达到4328亿美元,包括软件、硬件和服务。预计2023年将突破5000亿美元大关。

在这三个技术类别中,人工智能硬件和服务支出增长更快,人工智能软件支出份额将在2022年略有下降。这一趋势将持续到2023年。总体而言,人工智能服务预计将在未来五年内实现最快的支出增长,复合年增长率(CAGR)为22%,而人工智能硬件复合年增长率为20.5%。

其中,人工智能硬件分支行业在2021年上半年的市场份额增长最快,增长率0.5%。预计2022年市场份额将达到5%,同比增长24.9%。2021年上半年,AI存储相对于AI服务器的增长更为强劲。但是,这一趋势将在2022年逆转,AI服务器预计将增长26.1%,而 AI存储增长19.7%。在支出份额方面,AI服务器占最大份额,超过80%。

3月9日,我国2月新能源乘用车零售销量同比增长180.5%

据中国汽车流通协会汽车市场研究分会发布数据显示:2022年1月份国内狭义乘用车市场销量达207.9万辆,同比下降5.0%,环比下降1.3%。1月整体市场出现回暖,销售实现终端零售走稳走强态势。在行业内部,呈现入榜门槛提高、厂商“一方独霸”和“力量均衡”趋势并存的特点。TOP15车企合计零售销量157.5万辆,市场集中度为75.8%,较2021年12月提升1个百分点。

2月份中国乘用车市场零售达到124.6万辆,同比增长4.2%,环比下降40.0%。1至2月份累计零售332.4万辆,同比去年少6万辆,总体走势较好。2月新能源乘用车零售销量27.2万辆,同比增长180.5%,环比下降22.6%。据乘联会预测,2022年乘用车市场总体趋势向好,全年国内乘用车零售有望增长5%,总体厂商批发销量增长10%。

基础设施REITs

3月5日,发改委发布2022年国民经济和社会发展计划,提出加快推进REITs试点

近日,国家发展和改革委员会授权新华社发布《关于2021年国民经济和社会发展计划执行情况与2022年国民经济和社会发展计划草案的报告》(以下简称《报告》)。

《报告》表示,坚持扩大内需这个战略基点,国内大循环加快畅通。着力培育完整内需体系,充分激发国内需求潜力,消费和投资稳定恢复,供需循环进一步畅通。中央预算内投资注重聚焦大事、急事、难事,“十四五”规划《纲要》102项重大工程项目有序实施,“两新一重”和补短板项目建设积极推进。公共卫生、防灾减灾、重大科技和能源领域基础设施建设步伐加快,150项重大水利工程累计开工62项,新开工改造城镇老旧小区达5.6万个。规范推广政府和社会资本合作(PPP)模式,深入推进投融资体制机制改革。开展基础设施领域不动产投资信托基金(REITs)试点,有效盘活基础设施存量资产。

针对2022年国民经济和社会发展计划的主要任务,《报告》指出,突出重点、把握关键,着力做好十方面工作,包括积极扩大有效投资。《报告》表示,规范有序推广政府和社会资本合作(PPP)模式,加快推进基础设施领域不动产投资信托基金(REITs)试点,推动盘活存量资产,形成投资良性循环。

根据《报告》内容,2022年拟安排地方政府专项债券3.65万亿元,安排中央预算内投资6400亿元。高质量建设“十四五”规划102项重大工程项目。坚持“项目跟着规划走,资金、要素跟着项目走”,加快推进在建工程,抓紧新开工一批成熟的项目,强化项目谋划储备,适度超前布局基础设施项目。做好土地、用能等要素保障,对国家重大项目实行能耗单列,加强项目调度和监管。扩大战略性新兴产业投资,支持企业扩大设备更新和技术改造投资。

相关文章